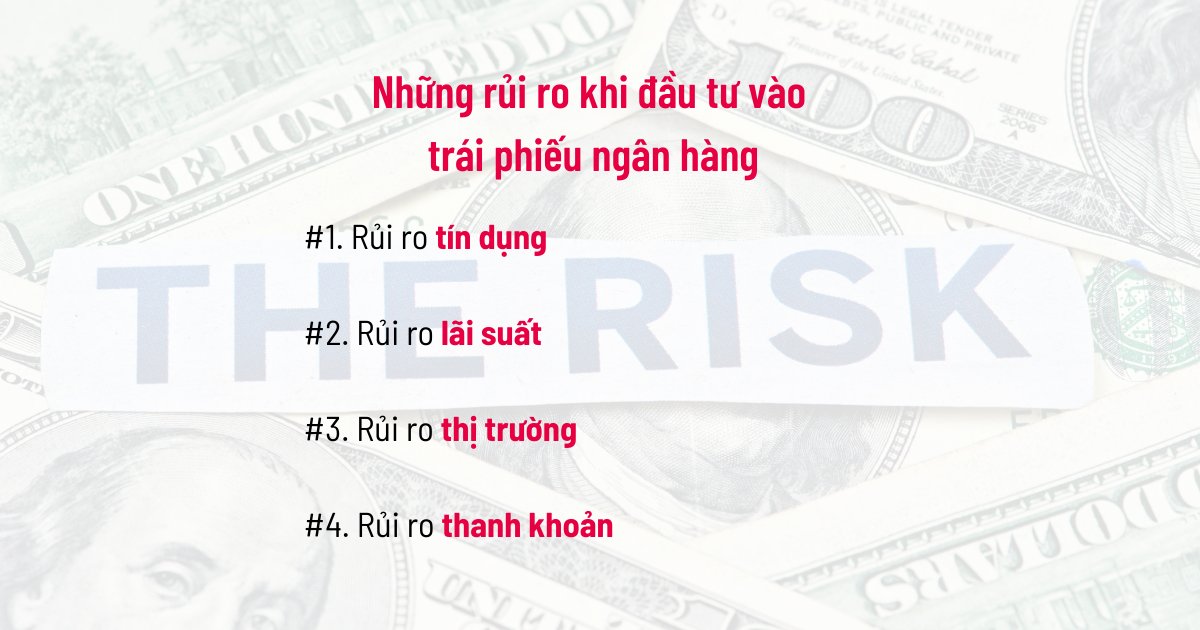

Với bất cứ loại tài sản nào, việc cân nhắc giữa lợi nhuận và rủi ro là cần thiết. Để giảm thiểu tối đa rủi ro từ việc sở hữu trái phiếu ngân hàng, người đầu tư cần ghi nhớ ba nguyên tắc sau:

- Trái phiếu ngân hàng không phù hợp với các nhà đầu tư mong muốn lợi nhuận cao

Trái phiếu ngân hàng thường có lãi suất thấp hơn so với các loại đầu tư khác như cổ phiếu, chứng khoán, bất động sản. Do đó, trái phiếu ngân hàng không phù hợp với nhà đầu tư đang tìm kiếm lợi nhuận cao trong thời gian ngắn.

- Tìm hiểu kỹ về các ngân hàng trước khi quyết định đầu tư

Trước khi quyết định đầu tư vào trái phiếu ngân hàng, bạn nên tìm hiểu kỹ về các ngân hàng phát hành trái phiếu đó, bao gồm lịch sử tài chính của, năng lực và uy tín. Nếu một ngân hàng không được đánh giá là ổn định, hoặc không có sự uy tín, đó có thể là dấu hiệu cho thấy trái phiếu của ngân hàng đó có độ rủi ro cao hơn.

- Luôn có các biện pháp phòng ngừa rủi ro

Trái phiếu ngân hàng được xem là một loại đầu tư có độ an toàn cao hơn so với các loại đầu tư khác, tuy nhiên không có sản phẩm tài chính nào hoàn toàn không có rủi ro. Vì vậy, bạn nên luôn có các biện pháp phòng ngừa rủi ro, bao gồm phân bổ đầu tư vào nhiều loại tài sản khác nhau để giảm thiểu rủi ro, theo dõi sát sao diễn biến thị trường và đặt mức lợi nhuận mong muốn cố định để giảm thiểu tác động của thị trường. Bên cạnh đó, nên tìm hiểu kỹ về quy định của ngân hàng phát hành trái phiếu để có các biện pháp bảo vệ tốt nhất cho khoản đầu tư của mình.

Trái phiếu ngân hàng là một sản phẩm đầu tư an toàn, ổn định và tiềm năng sinh lời tốt cho các nhà đầu tư. Tuy nhiên, để đảm bảo đầu tư thành công, các nhà đầu tư cần phải tìm hiểu kỹ về các ngân hàng phát hành trái phiếu, đưa ra quyết định đầu tư hợp lý và có biện pháp phòng ngừa rủi ro hiệu quả.

AIA hy vọng rằng, sau khi các bạn đọc bài viết về trái phiếu ngân hàng, các bạn đã có thêm thông tin để việc đầu tư cá nhân sẽ trở nên hiệu quả hơn.